日本銀行が4月と10月に発表している金融システムレポートの最新版が出ています。

今回はコロナウイルスの感染拡大による影響が金融面でどのように表れているのかがわかります。図表をざっと眺めるだけでも参考になりそうです。

1か所だけ紹介すると、例えば2008年のリーマンショック時と比べた分析では、次のような評価が書かれています。

・感染症の拡大に伴う売上の減少により、中小企業の流動性と自己資本には、リーマンショック時よりも強いストレスが加わっているとみられる。

・もっとも、こうしたもとでも、中小企業全体では流動性や自己資本を手厚く確保する先が趨勢的に増えていたため、企業金融支援策が⼀切行われなかったと仮定した場合でも、手元資金が枯渇したり、債務超過に陥ったりしたであろう先の割合は、赤字先割合ほど大幅に上昇しない。

・最も強いストレスを受けている飲食・宿泊・対個人サービスを含め、この間の支援策は、流動性面のストレスに起因するデフォルト率の上昇圧力をほぼ相殺する効果を有している。

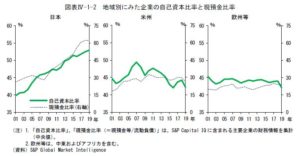

35ページの図表「地域別にみた企業の自己資本比率と現預金比率」は主要企業のものですが、この20年間の日本企業の自己資本比率や現預金比率が顕著に右肩上がりとなっているのがわかります。

確かに今回のようなストレス時には、こうした手元流動性や自己資本を手厚くする行動が吉と出ました。ただ、企業はストレスに耐えるために存在しているのではなく、リスクをとってリターンをあげるための存在ですので、これは手放しでほめられる話ではないのでしょうね。

※実家の武家屋敷が文化財に指定されている高校時代の友人に会ってきました。熊本です。

※いつものように個人的なコメントということでお願いします。

ブログを読んで面白かった方、なるほどと思った方はクリックして下さい。