保険代理店向けメールマガジンInswatch Vol.1332(2026.6.15)に寄稿した記事を当ブログでもご紹介いたします。

————————————

自動車保険の契約台数が減少

5月下旬に公表された決算関連資料およびIR資料から、大手損保グループの主に自動車保険に関するデータを確認してみました。

まず、近年の料率引き上げを反映し、2025年度の大手4社(東京海上日動、三井住友海上、あいおいニッセイ同和、損保ジャパン)の収入保険料はいずれも高い伸びとなりました。ただし、前年度と違い、契約台数の落ち込みが目立ちます。損保ジャパンは微減にとどまったものの、他の3社は1~2%程度の減少で、ここまで減ったのは過去10年間で初めてです。

その一方で、東京海上ダイレクト(昨年10月にイーデザイン損保から商号を変更)と三井ダイレクト損保(来年4月に三井住友海上ダイレクト損保に商号変更予定)の収入保険料が急増しています。東京海上の場合にはブランド変更に伴う効果もありそうですが、物価上昇が続くなかで契約者の一部がダイレクト型損保に移っている可能性があります。

東京海上とMS&ADのIR資料からは、個人向けには従来よりもダイレクトチャネルで対応しようという姿がうかがえます。物価上昇で契約者が価格に敏感になっているというだけではなく、(そうは書いてありませんが)自立していない代理店の顧客にはダイレクト型への移行を促すなど、ポスト損保問題におけるチャネル戦略の一環として、グループ内のダイレクト型損保を再定義したのかもしれません。

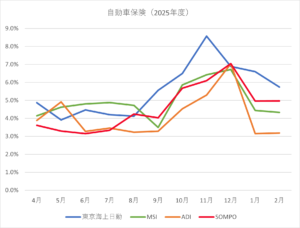

収支改善は道半ば

ただし、これだけ料率を引き上げてきたにもかかわらず、自動車保険の損害率は高止まりしたままです。

ざっくりした収支動向をつかむため、EIベースの損害率(既経過保険料に対する発生損害額の割合)と事業費率を加算したコンバインドレシオを見ると、前年度よりも下がったとはいえ、25年度も東京海上日動を除く3社で100%超となりました。前年度は自然災害の影響もあったので、実質的にはほとんど下がっていないと言えます。支払保険金の約8割は車両保険と対物賠償責任保険なので、事故件数が横ばいのなかで、インフレによる修理費単価の上昇が続いている模様です。

手数料率の低下を見込む

他方で、事業費率は低下しました。自動車保険に限った事業費の内訳は公表されていないので、全社ベースとなってしまいますが、25年度は収入保険料に占める「諸手数料及び集金費(=大半が代理店手数料)」の割合が各社とも一段と下がりました。

3グループともに今後も事業費率の低下を見込んでおり、そのなかには代理店手数料率の低下も含まれています。IR資料によると、東京海上は「新たな業務分担&手数料体系で代理店手数料の総額は減少」、MS&ADは「品質を重視した手数料体系へのスムーズな移行により、手数料合計の削減を見込む」。SOMPOは「高リスクセグメント契約や長期契約に対する基準手数料の引き下げ等を通じ、リスク実態に見合った適正なコスト構造へ転換」とありました(一部記述を修正)。

————————————

※写真は大村(長崎県)です。

※いつものように個人的なコメントということでお願いします。

ブログを読んで面白かった方、なるほどと思った方はクリックして下さい。