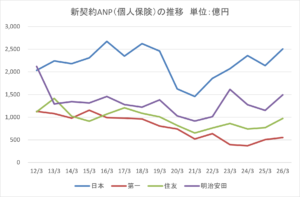

このグラフは大手生保4社の個人保険の新契約年換算保険料(ANP)の推移を示したものです。このところ総じて好調に見えますが、第一生命を除き、近年の新契約ANPは保険料を一括して支払う一時払保険の販売動向が大きく寄与しています。

なかでも2025年度の増収は、営業職員チャネルによる一時払保険によるものとみられます。

もっとも、大手生保はチャネル別の新契約ANPを任意に開示しているとはいえ、一時払いと平準払いを分けていなかったり、グループベースの開示だったり、さらには数年ごとに定義が変わったりするので、利用者としては一苦労です。各社が任意開示した保障性商品や銀行窓販の動向なども参考にして、何とか全体像が浮かび上がるといったところでしょうか。

新契約ANPは保険料収入や新契約高に比べれば、各社の業績を知るうえで有益な指標です。しかし、現在の「個人保険」「個人年金保険」「うち医療保障・生前給付保障等」というくくりだけではなく、業界統一でより詳細な内訳を開示すべきではないかと思います。

1月18日のブログ「生命保険市場の変化」でお伝えしたように、生命保険協会では商品別、払込方法別、通貨別のデータを取りまとめ、「生命保険事業概況」のなかで外部に提供しています。ここまで詳細ではないにしても、決算発表時には少なくとも一時払いと平準払いに分けた開示と、通貨別の開示は必須ではないでしょうか。

例えば、24年度の新契約ANPの上位5社は次の通りです。

・日本:2340億円(うち一時払が562億円)

・第一フロンティア:2294億円(同2292億円)

・ニッセイ・ウェルス:2043億円(同1986億円)

・ソニー:1808億円(同306億円)

・かんぽ:1752億円(同1105億円)

参考までに、平準払の上位5社は日本、ソニー、アクサ、第一、大同で、一時払の上位5社は第一フロンティア、ニッセイ・ウェルス、三井住友海上プライマリー、かんぽ、TDFでした。一時払保険は保険料が大きくなるので、両者をまとめてしまうと、平準払の保障性商品の動きを見失いがちです。

関係者の皆さんは、ぜひ正しく理解してもらうための環境整備をお願いします。

ーーーーーーーーーーーーーーーーーーー

【7/2加筆】

某保険会社アクチュアリーのかたから、「経済価値ベースのソルベンシー規制等に関する保険業法施行規則の一部改正」のなかで、2025年度から「平準払、一時払について、保険種類の区分ごとの、通貨別の新契約年換算保険料及び保有契約年換算保険料」の開示を求められるようになったというご指摘をいただきました。開示はこれからのようですが、できれば前倒しで決算発表時にも開示があるといいですね。

ご指摘ありがとうございました。

ーーーーーーーーーーーーーーーーーーー

ちなみに6月17日の日経電子版に「生保販売「営業職員」経由に回帰(会員限定)」という興味深い記事が出ました。主要生保9社にアンケート調査を実施し、新契約ANPを主要な販売チャネル別に集計したところ、2025年度は営業職員チャネルの新契約ANPが金融機関の窓販チャネルを3年ぶりに上回ったというものです。

こうした独自調査の記事は大歓迎なのですが、できれば元データそのものも数表として出してほしいところです。インシュアランス統計号がなくなり、週刊東洋経済の保険特集号も(昨年だけかもしれませんが)出なくなってしまったなかで、残るメディアには取材活動とともにデータを含めたファクトの提供をぜひ頑張ってほしいです。

なお、この日経記事に関して言えば、25年度の営業職員チャネルの増収約1300億円には、日本生命と明治安田生命の一時払保険の販売拡大がかなり寄与していると見ています(おそらく約1000億円)。他方で25年度には両社の解約返戻金が急増しているのですが、これが円安に伴う外貨建保険の解約なのか、あるいは営業職員チャネルの一時払保険の販売増加と関係があるのか、証拠不十分で何とも言えず、気になるところです。

より本質的には、こうした大手生保の営業戦略が持続可能なのかという疑問もありますが、それは別の機会にしましょう。

※福岡でプラネタリウムの国際会議が開催されていました。

※いつものように個人的なコメントということでお願いします。

ブログを読んで面白かった方、なるほどと思った方はクリックして下さい。