上場保険グループの4-9月期決算が発表されましたので、このうち生保(上場生保と損保の生保子会社)の注目指標をざっと眺めてみました。

4-9月期の生保事業は、①コロナ関連給付金支払いの影響、②内外金利上昇およびヘッジコスト上昇の影響、③円安の影響などなど、久しぶりに注目材料が目白押しです。加えて、それぞれの影響がどこにどのような形で出てくるのかにも注目です。

とはいえ、上場保険グループの決算資料をまだざっと眺めただけなので(すみません)、ここでは2点だけコメントしておきます。

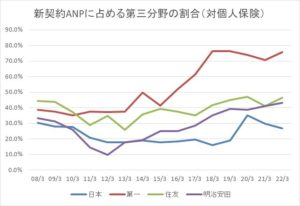

1つは①に関して。第三分野にあまり注力してこなかった大同生命とソニー生命を除き、損益計算書の「給付金」が前年同期の1.5倍程度に増えています。9月下旬に支払い基準の見直しを行わなかったら、通期ではすごいことになっていたでしょう。

もう1つは②のうち、内外金利上昇の影響で「実質純資産(実質資産負債差額)」が大きく減っていることです。

現行のソルベンシー規制において、金融庁はソルベンシー・マージン比率とともに実質純資産の確保を求めています。ただし、実質純資産は単純に時価ベースの資産から負債(資本性の高いものを除く)を差し引いて計算するので、金利リスク削減のために超長期債を保有していると、この4-9月期のように超長期金利が上昇すると、数値が減ってしまいます(負債はいわば簿価ベースなので)。

金利上昇によって、経済価値ベースでは健全性が改善しているはず(フルヘッジであれば横ばい)なのに、現行基準ではむしろ悪化するように見えてしまうということで、私はかねてからこの指標を速やかに廃止すべきと主張してきたのですが…金融庁やメディアが妙な反応をしないことを期待します。

今週中には非上場の生保決算が概ね出そろうのではないでしょうか。

※写真は福岡城址です。秋ですね。

※いつものように個人的なコメントということでお願いします。

ブログを読んで面白かった方、なるほどと思った方はクリックして下さい。