6日の保険毎日新聞に書評が載ったので、お知らせ。

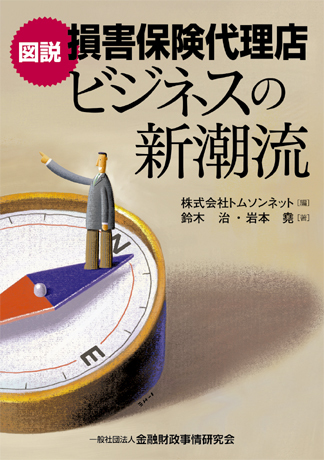

「図説 損害保険代理店ビジネスの新潮流」

(株式会社トムソンネット編 金融財政事情研究会)

です。

「日本の損保市場を拡大するには、開拓が遅れている

中堅・中小企業市場に力を入れる必要がある」

「その担い手として、リスク対処のプロである

『日本版独立代理店』が誕生しており、この強みを

活かすべきである」

というのが本書のメッセージです。

企業向け市場を中心に、大規模経営で事業意欲が高く、

リスクマネジメントのプロである日本版独立代理店が

育ち始めていると本書では指摘しており、この新たな潮流には

私も注目したいと思います。

書評では字数の関係もあり、ほとんど触れませんでしたが、

本書のもう一つの特色は、米国の損害保険市場についての

記述が豊富なことです。

米国の保険情報であれば、Best ReviewやNational Underwriter

といった業界紙誌を読むのが一般的だと思います。

しかし、これらはある程度米国の保険市場をわかっていることが

読者の前提となっているので、同じ保険業界といっても、

日本にいる私たちにはピンとこないこともしばしばです。

これに対し、本書は日本の保険業界に通じた筆者が

米国の保険事情について取材したうえで解説しています。

「日本の損害保険会社であれば・・・」といった説明もあって、

参考になりました。

※「専門家による苦痛のない内視鏡検査」というのにひかれて

桜木町まで行ってきました。確かに苦痛はなく、助かりました。

※いつものように個人的なコメントということでお願いします。

ブログを読んで面白かった方、なるほどと思った方はクリックして下さい。