台湾の保険コンファレンスではアジアの人口構成の急激な変化への対応もテーマの一つでした。

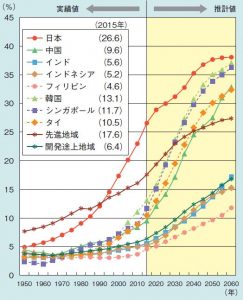

足元では65歳以上の人口割合は日本が26.6%とダントツで高いのですが、今後は韓国、シンガポール、タイ、そして中国が急速に追いついていくと見込まれています

(図表にはありませんが、台湾は足元の14%から急上昇し、なんと2055年には日本を抜いてトップに立つとみられています)。

内閣府「高齢社会白書(平成29年版)」より

各国の高齢化が進むスピードは日本を上回るので、生命保険市場はもちろん、社会全体に大きな影響を与えるのは間違いありません。低金利とともに、日本の経験が役立つこともありそうです。

もちろん、現時点では日本が世界有数の高齢社会となっていて、同時に世帯構造も大きく変わってきています。

9日に公表されたニッセイ基礎研究所・久我尚子さんのレポート「増え行く単身世帯と消費市場への影響(1)」によると、高齢化や未婚化などにより家計消費における単身世帯の存在感が高まっているとのことでした。

夫婦2人と子どもから成る、いわゆる典型的な核家族の割合が小さくなっていることはよく知られるようになりました。直近の実績値である2015年をみると、夫婦2人と子どもの核家族世帯は全体の26.8%にすぎません。これに対し、単身世帯はすでに34.5%を占め、2040年には全体の4割を占めるようになります。

「単身世帯」というと若年男女、つまり結婚前の独身男子や女子というイメージが強いかもしれません。しかし、本レポートによると、若年層(=35歳未満)が単身世帯の過半数だったのは1980年代までで、すでに2015年の時点で60歳以上の高齢世帯が単身世帯の4割強を占め、さらに20年後には過半数を超えます。

これだけの変化が起きているのですから、保険市場への影響もはかりしれません。

というか、かつて日本で死亡保障を中心とした生命保険が売れたのは、生産年齢人口が増えるとともに、夫を稼ぎ手とした夫婦2人と子どもの核家族が世帯の中核を占めていて、かつ、死亡リスクがそれなりに意識されていた(1950年代ぐらいの日本人の寿命は諸外国よりも短かった)、といった好条件が重なっていたからなのでしょう。

これらの条件がすべて変わってしまっているなかで、当時のビジネスモデルが通用しなくなっているのは当然かもしれません。

久我さんのレポートは第一弾とのことなので、さらなる単身世帯市場の分析が楽しみです。

※写真は台北郊外の深抗老街です。

ここは豆腐料理で有名なところで、週末は大勢の人でにぎわいます。